3.4.1 �T�v

3.4.1.1 �Y�x����ш�x�҂̎Љ�ی����ɂ����^ 3.4.1.2 ��64�ɒB���Ă����ی��҂̌ٗp�ی��ی����T���ɂ����^ 3.4.1.3 �Ǖw�ЂƂ�e�T���ɂ����^ 3.4.1.4 �����ŁE�l�Z���Łi��������2024�N6���`12���j�ɂ���

�����̋��^�v�Z�A�x�����o�͂���ѐU���˗������Ȃǂ��s���܂��B

��d�v��

��d�v��

�E ���ዋ�^�Ɩ��ɂ����鐧�������ɂ��Ă͈ȉ��̒ʂ�ł��B

(1) ���^�v�Z����яܗ^�v�Z���ɔN�������v�Z�������s����ꍇ�A���^�i�ܗ^�j�̌v�Z���ɎQ�Ƃ��鋋�^�敪���́A�N�������N���ɂȂ�܂��B

(2) �^�p�r���ł̋��^�V�X�e���Ǘ��}�X�^�̋��^�x�����敪�̕ύX�͂ł��܂���B

(3) ��s���p���ɂ��A�S�⋦�}�X�^���тɌl�̐U�����ύX�i���肷��j�ꍇ�̒��ӓ_�͈ȉ��̒ʂ�ł��B���ɋ��^�E�ܗ^�����݂��錎�̗����ɉ���ƂȂ�ꍇ�͎��̎菇�ōs���܂��B

��j12���ɏܗ^�x�����������A���N1���ɑS�⋦�R�[�h���肪��������ꍇ

���^�́A12������1���ɐU���̂ŁA�����̑S�⋦�R�[�h�ł̏������K�v�ł��B

�ܗ^�́A12������12���ɐU���̂ŁA����O�i���j���ł̏����łȂ���Ȃ�܂���B

1�j�S�⋦�R�[�h��1�������������ꍇ�A�O�N��12���ʼn��肵�܂��B�i�V�����݁j

2�j�S�����ɔ����A�l�̐U���悪�ύX�ɂȂ�ꍇ�́A12���ŎЈ��U�����ɉ�����N�����܂��B���̏����́A���^�U�����݂̂Ƃ��܂��B�i�ܗ^�U�����͕s�ςƂ��܂��B�j

3�j�ܗ^�U���݃f�[�^�쐬���s���܂��B

4�j�ܗ^�U�����̉���i1���ʼn���j���s���܂��B

5�j���N1��XX����12�����^���̐U�����쐬���܂��B

6�j�i���S�⋦�f�[�^�̍폜���s���܂��B�j

�E �Z���ŏ����́A�ꕔ�̋@�\�ŗ����x���ɑΉ����Ă��܂��B

�@�@���Ή����Ă���@�\��

�@�@�@�@���^�v�Z(�Z���Ŋz)

�@�@�@�@�Z���ŐU���˗��f�[�^�o��

�@�@�@�@���^�����҈ٓ��͏o�����

�@�@���Ή����Ă��Ȃ��@�\��

�@�@�@�@���^�v�Z�̃V�X�e���Œ荀��(X����)

�@�@�@�@���[�U��:�l�ʃ��b�Z�[�W�쐬����(X����)

�@�@�@�@�Z���Ŕ[�t��

�@�@�@�@�Z���Œ����\��

�@�@�@�@�ސE�������n���ňꗗ�\���

�@�������x���ŏ������s���ɂ́A�V�X�e���p�����[�^�̐ݒ肪�K�v�ł��B�Ή����Ă���@�\�̃}�j���A�������Q�Ƃ��������B

3.4.1.1 �Y�x����ш�x�҂̎Љ�ی����ɂ���

�Y�x����ш�x�҂͎Љ�ی����i���N�ی����A���ی����A�����N���ی����j�̍T���͍s���܂���B �ȉ��̂Ƃ���ی����T���̔�����s���A�Љ�ی����Ə��ɊY�������ꍇ�́A���N�ی��A���ی��A�����N���̕ی�����Ə��i0�~�j�Ƃ��܂��B�i�����N������A�ٗp�ی��͎Y�x�E��x�ɂ��ی����Ə��̑ΏۊO�̂��߁A�Ə�����͍s���܂���B�j

�Љ�ی��֘A�@�\ |

�l���A��Е���0�~�Ƃ��܂��B |

���^�E�ܗ^�֘A�A�@�\ |

�l���A��Е��A�S�̕���0�~�Ƃ��܂��B |

���Љ�ی����T�����F2022�N10���ȍ~�̕ی����T���̔���i2022�N10�����ȍ~�̕ی����T���j��

�E �T���Ώۂ̔����3.1.66 �Ј��x�Ǝ��Z���o�^�ɓo�^�����Ə����Ԃ��Q�Ƃ��čs���܂��B

�E �x�{��ނɂ��A�ȉ��̂Ƃ���Љ�ی����Ə��v���ɂ��ی����Ə��̔�����s���܂��B

���x�Ǝ�ނ��u1:�Y�x�v�̏ꍇ

�����^�^�ܗ^��

�@�T�����̖������x�Ɗ��Ԓ��̏ꍇ�A�ی����Ə��Ƃ��܂��B

���x�Ǝ�ނ��u2:�o������x�v�܂��́u3:��x�v�̏ꍇ

�����^��

�x�ƊJ�n�� |

�ی����Ə��̔�����@�i�Y������ꍇ�Ə��j |

2022�N9��30���ȑO |

�T�����̖������x�Ɗ��Ԓ� |

2022�N10��1���ȍ~ |

(1)(2)�̂ǂ��炩�ɊY�� |

�i��1�j�w14���ȏ�x�́A�u�Ə��J�n�N�����v�Ɓu�Ə��I���N�����v�̗��������ꌎ�̋x�Ƃ̋x�Ɠ����̍��v�Ŕ��肵�܂��B

�@�@�@�@�x�Ɠ����̌v�Z���@�͈ȉ��̂Ƃ���ł��B

�@�@�@�@�@�x�Ɠ��� = �Ə��I���N���� - �Ə��J�n�N�����@�{1 - �A�Ɠ���

�@�i��j 2023/4/1�`4/7 �o�����玙�x�Ƈ@�i�x�Ɗ��Ԓ��A�ƂȂ��A�x�Ɠ���7���j

�@�@�@�@ 2023/4/20�`4/29 �o�����玙�x�ƇA�i�x�Ɗ��Ԓ��A�ƂȂ��A�x�Ɠ���10���j

�@�@�@�@ ��4�����F���Z�����x�Ɠ�����14���ȏ�ł��邽�߁A�Ə��ƂȂ�܂��B

�i��2�j�A�������x�Ƃ�����ꍇ�́A1�̋x�Ɗ��ԂƂ݂Ȃ��Ĕ��肵�܂��B

�@�@�@�@���̂��߈ȉ��̗�̏ꍇ�A1���͖Ə��ƂȂ�܂���B

�@�i��j 2022/12/10�`2023/1/10�@�玙�x�Ƈ@

�@�@�@�@ 2023/1/11�`2023/1/24�@�玙�x�ƇA

�@�@�@�@ ��2022/12/10�`2023/1/24��1�̋x�Ɗ��ԂƂ݂Ȃ��Ĕ��肵�܂��B

�@�@�@�@�@ 12�����F�������x�Ɗ��Ԓ��̂��ߖƏ��ƂȂ�܂��B

�@�@�@�@�@ 1���� �F���ꌎ���̋x�ƂłȂ����߁A�Ə��ƂȂ�܂���B

���ܗ^��

�x�ƊJ�n�� |

�ی����Ə��̔�����@�i�Y������ꍇ�Ə��j |

2022�N9��30���ȑO |

�T�����̖������x�Ɗ��Ԓ� |

2022�N10��1���ȍ~ |

(1)(2)�����ɊY�� |

�i��1�j�A�������x�Ƃ�����ꍇ�́A1�̋x�Ɗ��ԂƂ݂Ȃ��Ĕ��肵�܂��B

�@�@�@�@�o�����玙�x�Ƃƈ玙�x�Ƃ�A�����Ď擾�����ꍇ���A1�̋x�Ɗ��ԂƂ݂Ȃ��܂��B

�@�i��1�j 2023/4/1�`2023/4/30 �玙�x�Ƈ@

�@�@�@�@�@2023/5/1�`2023/5/20�@ �玙�x�ƇA

�@�@�@�@�@��2023/4/1�`2023/5/20���x�Ɗ��Ԃł���A1��������Ɣ��肵�܂��B

�@�i��2�j 2023/5/27�`2023/5/31 �o�����玙�x��

�@�@�@�@�@2023/6/1�`2023/6/30�@ �玙�x��

�@�@�@�@�@��2023/5/27�`2023/6/30���x�Ɗ��Ԃł���A1��������Ɣ��肵�܂��B

�@�@�@�@�܂��w1��������x�́A����ɏ]���Čv�Z���܂��B

�@�@�@�@�A�Ɠ�����ꎞ�I�E�Վ��I�ȏA�J�͏������A�����܂ł������1�����f���܂��B

�@�@�@�@�E�J�n����1���̏ꍇ

�@�@�@�@�@���I����������1���ȍ~�̏ꍇ�A�u1��������v�ɊY�����܂��B

�@�@�@�@�@�i��j2023/2/1�`2023/2/28�@1����0���i�u1��������v�ɔ�Y���j

�@�@�@�@�@�@�@�@2023/2/1�`2023/3/1�@1����1���i�u1��������v�ɊY���j

�@�@�@�@

�@�@�@�@�E�J�n�������̓r���̏ꍇ

�@�@�@�@�@���I�����������̉������ȍ~�̏ꍇ�A�u1��������v�ɊY�����܂��B

�@�@�@�@�@�@�����ɉ��������Ȃ��ꍇ�́A�I���������X��1���ȍ~�ł���A�u1��������v�ɊY�����܂��B

�@�@�@�@�@�i��j2023/1/28�`2023/2/27�@1����0���i�u1��������v�ɔ�Y���j

�@�@�@�@�@�@�@�@2023/1/28�`2023/2/28�@1����1���i�u1��������v�ɊY���j

�@�@�@�@�@�@�@�@2023/1/29�`2023/2/28�@1����0���i�u1��������v�ɔ�Y���j�@�������ɉ��������Ȃ��P�[�X

�@�@�@�@�@�@�@�@2023/1/29�`2023/3/1�@1����1���i�u1��������v�ɊY���j�@�������ɉ��������Ȃ��P�[�X

�@�@�@�@�@�@�@�@2023/1/31�`2023/2/28�@1����0���i�u1��������v�ɔ�Y���j�@�������ɉ��������Ȃ��P�[�X

�@�@�@�@�@�@�@�@2023/1/31�`2023/3/1�@1����1���i�u1��������v�ɊY���j�@�������ɉ��������Ȃ��P�[�X

�@�i��1�j2022/11/16�`2022/12/16 �玙�x��

�@�@�@�@�@��1��������Ɣ��肵�܂��B

�@�@�@�@�@�@11�����F�������x�Ɗ��Ԓ��̂��߁A�Ə��ƂȂ�܂��B

�@�@�@�@�@�@12�����F�������x�Ɗ��Ԓ��łȂ����߁A�Ə��ƂȂ�܂���B

�@�i��2�j 2022/11/16�`2022/12/15 �玙�x��

�@�@�@�@�@��1�������Ă��Ȃ��Ɣ��肵�܂��B�Ə��ƂȂ�܂���B

�E �Љ�ی����T�����ɕ����̋x�Ƃ�����ꍇ�́A�u�Ə��I���N�����v�̑傫�����R�[�h����Ə�������s���A�Ə�����x�Ƃ������������_�Ŕ�����I�����܂��B

���Љ�ی����T�����F2022�N9���ȑO�̕ی����T���̔���i2022�N9�����ȑO�̕ی����T���j��

�E �T���Ώۂ̔�����@��1.1.3 ���ʃV�X�e���ݒ��́u�ėp�p�����[�^�v�ɂ���Đ�ւ��邱�Ƃ��ł��܂��B

�^�p�ɍ��킹�Đݒ肵�Ă��������B

�p�����[�^�R�[�h |

�@�l |

���l1 |

�����T�v |

�Љ�ی����T������ |

�@�l�D�� |

0 |

�x�ސE�敪�Ŕ���A�����T���őO���Ƌx�ސE�敪���ς��Ƃ��́���x���A����x���E���Ŕ��肵�܂��B |

1 |

����x���A����x���E���Ŕ����A���l1�u0�v�̏����Ŕ��肵�܂��B |

���@�l�R�[�h�ňقȂ�ݒ�l�i���l1�j���g�p����ꍇ�͖@�l���ɔėp�p�����[�^���쐬���Ă��������B

���@�l�R�[�h�̐ݒ肪����Ă��Ȃ��ꍇ�u@@@�v�̐ݒ���Q�Ƃ��܂��B

�E �Y�x����ш�x�҂̍T���Ώۂ̔���܂ł̗���

�����Q�l��

���^�x�����敪�A���ی����T�����̑g�ݍ��킹�ɂ��Љ�ی����T�����͈ȉ��̂Ƃ���ł��B

�i��j�Љ�ی����T�����F2022�N10���i2022�N10�����̕ی����T���j

�����^��

���^�V�X�e���Ǘ��}�X�^�� |

�����x�� |

�����x�� |

||

�Љ�ی��������}�X�^�� |

�����T�� |

�����T�� |

�����T���i��2�j |

�����T�� |

���^�v�Z�N�� |

11�� |

10�� |

11�� |

10�� |

���ۂɋ��^�x�����錎 |

11�� |

10�� |

12�� |

11�� |

�i��1�j�u���^�x�����敪�v�͖Ə�����ł͎Q�Ƃ��Ă��܂���B

�i��2�j�^�p��z�肵�Ă��Ȃ��p�^�[���ł��B

���ܗ^�������T���Œ�ƂȂ�܂��B

�Љ�ی��������}�X�^�� |

�����T�� |

�ܗ^�v�Z�N�� |

10�� |

���ۂɏܗ^�x�����錎 |

10�� |

��L�̕��@�ŎY�x�܂��͈�x�҂̔�����s���@�\�͈ȉ��̂Ƃ���ł��B

�@�@ 3.4.5 ���^�v�Z

�@�@ 3.4.4 �ϓ��f�[�^�o�^�E�v�Z

�@�@ 3.4.8 �ϓ��f�[�^�o�^�E�v�Z�i���z�v�Z�j

�@�@ 3.4.6 �ܗ^�v�Z

�@�@ 3.5.3 �莞�E���ψꊇ�v�Z�y�ѕی��ҎZ�菈��

�@�@ 3.5.4 �Љ�ی��f�[�^�o�^�E�v�Z

�@�@ 3.4.14 �Љ�ی����ꗗ�\���

�@�@ 3.4.15 ���ی����ꗗ�\���

�@�@ 3.5.9 �Љ�ی��f�[�^�ꗗ�\���

�@�@ 3.5.21 �Љ�ی����ʒm���

�@�@ 3.5.22 ���ی����ʒm���

�@�@ 3.1.44 ���ی��ΏێҐl����������\���

�@�@ 3.5.7 �Љ�ی������\��

�@�@ 3.5.24 �Љ�ی�(���ہE���N)�ٓ��o�^

�@�@ 3.5.29 �Љ�ی���I����ꊇ����

�@�@ 3.5.30 �Љ�ی��Z���O�����O����

�@�@ 3.1.5 �Ј��ی������o�^

�@�@ 2.1.4 �V���Ј��o�^

�@�@ 3.1.11 �Ј��}�X�^�o�^

�@�@ 3.1.20 �Ј��}�X�^�\��

3.4.1.2 ��64�ɒB���Ă����ی��҂̌ٗp�ی��ی����T���ɂ���

����31�N�x(2020�N3��31���j�܂ł͌ٗp�ی����̒������Ə�����Ă��܂������A�ߘa2�N�x�i2020�N4��1���j�ȍ~�͕ی��������̑Ώۂł��B

�ߘa2�N�x�i2020�N4��1���j�ȍ~�� 3.4.5 ���^�v�Z�A3.4.6 �ܗ^�v�Z�ɂ����āA

�ی��N�x�̏����i4��1���j�ɖ�64�ɒB���Ă����ی��҂̌ٗp�ی����i�S�z�A�l���S���j���T�����܂��B

3.7.3 ���N��҉����敪�ꊇ�X�V�ɂ��A3.1.2 �Ј���{���o�^�̌ٗp�ی������敪���u9�F�����ŋ��Ə��ҁv�ɍX�V����Ă���Ώێ҂ł��B

��^�p��

��^�p��

�E ���^���ߓ��̊W�ŘJ���ی��̔N�x�X�V���x���N��2020�N5���`2021�N4���ƂȂ�ꍇ�A�V�X�e���p�����[�^��ݒ肷�邱�Ƃɂ��A�ٗp�ی������敪�u9�v�̌ٗp�ی����i�S�z�A�l���S���j��2020�N5������T�����܂��B

�ȉ��̂Ƃ���1.1.3 ���ʃV�X�e���ݒ��́u�V�X�e���p�����[�^�v��ݒ肵�Ă��������B

�x���N����ύX�ł���̂͋��^�݂̂ł��B�ܗ^�ɂ����Ă̓V�X�e���p�����[�^���Q�Ƃ��܂���B

�V�X�e���p�����[�^���ݒ肳��Ă��Ȃ��ꍇ�́A2020�N4������ٗp�ی������T�����܂��B

�p�����[�^�R�[�h |

������ |

���l1 |

���l2 |

�ٕۍ��N��T���Ώ۔N�� |

���ݒ� |

���^�敪(2���ȓ�) |

202005 |

���@�l�R�[�h�A���l�P�i���^�敪�j���ƂɃ��R�[�h��o�^���Ă��������B

���@�l�R�[�h�u@@@�v�ŃV�X�e���p�����[�^��o�^���Ă��Q�Ƃ��܂���B�o�^���Ȃ��Ɣ��f���A2020�N4���ȍ~�ی����̍T�����s���܂��B

�����l2�ɂ͍T�����J�n����x���N��(6���j��o�^���܂��B�u202005�v�i2020�N5���j�ȊO��o�^����^�p�͑z�肵�Ă��܂���B

�E �ٗp�ی������敪�u9�F�����ŋ��Ə��ҁv�̌ٗp�ی��ی����T�����s���@�\�͈ȉ��̂Ƃ���ł��B

�@�@ 3.4.5 ���^�v�Z

�@�@ 3.4.4 �ϓ��f�[�^�o�^�E�v�Z

�@�@ 3.4.8 �ϓ��f�[�^�o�^�E�v�Z�i���z�v�Z�j

�@�@ 3.4.6 �ܗ^�v�Z

�@�@ 3.4.14 �Љ�ی����ꗗ�\���

�@�@ 3.4.21.15 ���[�U���i���^�^�ܗ^�j

3.4.1.3 �Ǖw�ЂƂ�e�T���ɂ���

�ߘa2�N�x�Ő������ɂ��A�Ǖw�i�Ǖv�j�T���^���ʉǕw�T�����A�Ǖw�T���^�ЂƂ�e�T���ɉ��߂��܂����B

����ɔ����A�ߘa3�N�i2021�N�j1���ȍ~�̋��^�v�Z�^�ܗ^�v�Z�ɂ����āA3.1.3 �Ј��}�{���o�^�̖{�l�Y���u�Ǖw�v�܂��́u�ЂƂ�e�v���Q�Ƃ��A�Y������ꍇ�A�T���Ώە}�{�e����1�l������̂Ƃ��čT���z���v�Z���܂��B

�E ���^�v�Z�^�ܗ^�v�Z�ɂ����āA1.1.7 ���^�V�X�e���Ǘ��}�X�^�̋��^�x�����敪�ƁA3.1.3 �Ј��}�{���o�^�̖{�l�Y���̎Q�Ƃ͈ȉ��ƂȂ�܂��B

�@�����^�v�Z��

�@�@�@�E���^�v�Z�ł́A1.1.7 ���^�V�X�e���Ǘ��}�X�^�̋��^�x�����敪���Q�Ƃ��܂��B

���^�V�X�e���Ǘ��}�X�^�� |

���^�v�Z�� |

�Ј��}�{���o�^ |

|

�Q�ƔN�� |

�{�l�Y�� |

||

0�F���� |

1���`12�� |

�x���Ώ۔N�� |

2021�N1���ȍ~ 2020�N12���܂� |

1�F���� |

12�� |

�x���Ώ۔N���̗��N1�� |

2020�N12���ȍ~ 2020�N11���܂� |

1���`11�� |

�x���Ώ۔N�� |

||

�@���ܗ^�v�Z��

�@�@�@�E�ܗ^�v�Z�ł́A1.1.7 ���^�V�X�e���Ǘ��}�X�^�̋��^�x�����敪���Q�Ƃ��܂���B

���^�V�X�e���Ǘ��}�X�^�� |

���^�v�Z�� |

�Ј��}�{���o�^ |

|

�Q�ƔN�� |

�{�l�Y�� |

||

0�F���� |

1���`12�� |

�x���Ώ۔N�� |

2021�N1���ȍ~ 2020�N12���܂� |

1�F���� |

|||

�E ���^�v�Z�^�ܗ^�v�Z�Ɠ��l�ɍT���z�v�Z���s���@�\�͈ȉ��̂Ƃ���ł��B

�@�@ 3.4.4 �ϓ��f�[�^�o�^�E�v�Z

�@�@ 3.4.8 �ϓ��f�[�^�o�^�E�v�Z�i���z�v�Z�j

�@�@ 3.4.21.15 ���[�U���i���^�^�ܗ^�j

�@�@ 3.10.2 �ėp�v�Z

�@�@ 3.10.3 �ϓ��f�[�^�o�^�E�v�Z�i�ėp�v�Z�j

3.4.1.4 �����ŁE�l�Z���Łi��������2024�N6���`12���j�ɂ���

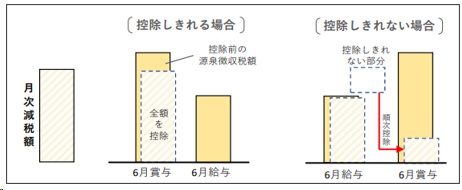

�E �ߘa6�N�x�Ő������ɂ����āA�[�ŎҁA�z��ҋy�ѕ}�{�e��1�l�ɂ��A�ߘa6�N���̏�����3���~�̒�z���ł����{����܂��B

�E ���^�����҂ɑ����z���ł́A�ߘa6�N6��1���ȍ~�Ɏx�������^���i�ܗ^���܂ށj�ɑ��錹���Ŋz���炻�̎��_�̒�z���Ŋz���T�����錎�����ŏ����ƁA �N���������ɔN���������_�̒�z���Ŋz�Ɋ�Â����Z���s���N�����ŏ����ōs���܂��B

�E �Z���łɂ����ẮA���^�����ɌW����ʒ����̏ꍇ�A�ߘa6�N6�����͒��������A��z���Ō�̔N�Ŋz��ߘa6�N7�����`�ߘa7�N5������11�����ŋς����Ŋz�����܂��B

���������ŏ���

�E �ߘa6�N6��1���Ȍ�ŏ��Ɏx�����鋋�^���ɑ��錹���Ŋz����A���Ŋz���T�����܂��B�T��������Ȃ������̋��z�́A�Ȍ�ߘa6�N���Ɏx�������^���ɑ��錹���Ŋz���珇���T�����܂��B

�i���Œ��u�ߘa�U�N�������ł̒�z���ł̂������v�����p�j

�ڍׂ́A���^�v�Z�i�T���p�^�[���j���Q�Ƃ��Ă��������B

�E �������ŏ����̑Ώێ҂́A���^�i�ܗ^�j�v�Z���_�́w�Ј��}�{���o�^�x�i�@�\�j�́u�ŕ\�敪�v���u0�F�b���v�A���Ј��������ŏ��i�e�[�u���j�́u�v�Z�Ώہv���u1�F�Ώہv�̎Ј��ł��B

�������ŏ����̑Ώێ҂ɂ��ẮA�Ώێ҂̏����i�{�l�j���Q�Ƃ��Ă��������B

�Ј��������ŏ��i�e�[�u���j�̓��e�ɂ��ẮA�X�V���e_���l�ꗗ�́u��DB�X�V���e�v���Q�Ƃ��Ă��������B

�E ���őΏۂƂȂ�z��ҋy�ѕ}�{�e���̏����ɂ��ẮA�Ώێ҂̏����i�e���j���Q�Ƃ��Ă��������B

�E �ŕ\�敪���u0�F�b���v����u1�F�����v�ɕύX�ɂȂ����ꍇ�́A�������ł̑ΏۊO�ƂȂ�܂��B

���̏ꍇ�́A�Ј��}�{���i�e�[�u���j�́u�ŕ\�敪�v�݂̂�ύX���Ă��������B�u1�F�����v�ɕύX����Ƌ��^�i�ܗ^�j�v�Z�Ŏ����Ō������ł̑ΏۊO�ɂȂ�܂��̂ŁA

�Ј��������ŏ��i�e�[�u���j�́u�ŕ\�敪�v�u�v�Z�Ώہv�u��z���Ŋz�v�̕ύX�͕s�v�ł��B

2024�N6�����_�Łu0�F�b���v�A���̌�u1�F�����v�A����ɂ��̌�Ɂu0�F�b���v�ɕύX�ɂȂ����ꍇ���A�������ł̑ΏۊO�ƂȂ�܂��B

�ēx�u0�F�b���v�ɕύX�ɂȂ�ۂɁA�Ј��������ŏ��i�e�[�u���j�́u�v�Z�Ώہv���u0�F�ΏۊO�v�ɕύX���Ă��������B

�Ј��������ŏ��i�e�[�u���j�̕ύX��3.1.9 �Ј����^��{���t�@�C���捞�E�o���ōs���܂��B

�ΏێЈ����t�@�C���o�͌�A�u�v�Z�Ώہv���u0�F�ΏۊO�v�ɏC�����Ď�荞��ł��������B

�E �������ŏ����̑ΏۂƂȂ�̂́A���^�V�X�e���Ǘ��}�X�^�i�e�[�u���j�́u�����Łv�̋��z�ł��B ���̋��z�ɑ��v�Z���ŕ���s���Ă���ꍇ�A���̋��z�ł͂Ȃ��A��O�́u�����Łv�̋��z�ɑ��Č��ŏ������s���܂��B

�E ��z�����ł̑ΏۂɊ܂߂�ꍇ�́A�Ј��������Œ������i�e�[�u���j�́u���������Ŋz�v�u�������Ŋz�v�ɒ����z�̓o�^���K�v�ł��B

�ڍׂ́A��z���ł̉^�p�菇�́u���u�Ј��������Œ������v�ɂ��āv���Q�Ƃ��Ă��������B

�Ȃ��A�Ј��������Œ������i�e�[�u���j�́u���������Ŋz�v�u�������Ŋz�v�̋��z�ɂ��āA�������`�F�b�N�͍s���܂���B

�����z�Ƃ��ĉ��Z���鏈���̂ݍs���܂��̂ŁA���������z���m�F�̏�A�o�^���Ă��������B

�E �ܗ^�v�Z�̏����ŎZ�o�����ɂ����āA�O�����^��10�{���ܗ^���x������ꍇ�A���z�\�ɂ����ĐŊz�v�Z���s���܂����A

���̍ۂɎQ�Ƃ���w�O���̋��^�ɑ��錹���Ŋz�x�́A�u���Ŋz���T������O�̐Ŋz�v�Ƃ���Ă܂��B

Generalist�ł́A�w�O���̋��^�ɑ��錹���Ŋz�x�́A���^�V�X�e���Ǘ��}�X�^�i�e�[�u���j�́u�����Łv�̑䒠�l���Q�Ƃ��Ă��܂��B

���̑䒠�l�́A���Ŋz���T��������̐Ŋz�ɂȂ��Ă��邽�߁A�ȉ��̌v�Z�őO���̋��^�ɑ��錹���Ŋz�i���Ŋz���T������O�̐Ŋz�j���Z�o���܂��B

���Ŋz���T������O�̐Ŋz�@���@�O�����^�̌����Łi�䒠���j�F���Ŋz���T����

�@�@�@�@�@�@�@�@�@�@�@�@�@�|�@���������Ŋz�i��1�j

�@�@�@�@�@�@�@�@�@�@�@�@�@�{�@���Ŋz�i��2�j�i�Z�o�������Ŋz�{�������Ŋz�i��1�j�j

��1�Ј��������Œ������i�e�[�u���j�̒��������Ŋz�A�������Ŋz

��2�V�X�e���p�����[�^�i�e�[�u���j�̃p�����[�^�R�[�h�F�uKAU01100_��z����2024_���Ŋz�v�ɐݒ肵������ID�̑䒠�l

����L�����́A1.1.7 ���^�V�X�e���Ǘ��}�X�^�ݒ��́u�����Łv�A���[�U���iS_�����Ōv�Z�AS_���^���ܗ^�����ŁAS_���^���ܗ^������X�j�̗����ɂ��đΉ����Ă��܂��B

�E ���^�v�Z�^�ܗ^�v�Z�Ɠ��l�Ɍ������ŏ������s���@�\�͈ȉ��̂Ƃ���ł��B

�@�@ 3.4.4 �ϓ��f�[�^�o�^�E�v�Z

�@�@ 3.4.8 �ϓ��f�[�^�o�^�E�v�Z�i���z�v�Z�j

��d�v��

�E �������ŏ����ōT��������Ȃ������́A���̎x�������珇���T�����܂��B

2024�N6������O��܂ł̌��Ŋz�����Z���A���̍��Z�z���z���Ŋz���獷���������z���A�T��������Ȃ������ƂȂ�܂��B

���̌��Ŋz�����Z���鏈���ɂ����āA�����ɕ�����̎x��������ꍇ�A�v�Z�Ώۂ̎x�����܂łɎx�����ꂽ�������Z�ΏۂƂ��܂��B

�v�Z�����́A�x�������ɍs���悤�ɂ��Ă��������B

�E �����ɕ�����̎x��������ꍇ�A�v�Z�Ώۂ̎x���敪��菬�����x���敪�����Z�ΏۂƂ��܂��B�v�Z�����͎x���敪���ɍs���悤�ɂ��Ă��������B

�ڍׂ́A���^�v�Z_�ܗ^�v�Z�̓����i�����j�x���ɂ������Q�Ƃ��Ă��������B

�ᒍ�ӁE������

�E �������ŏ����́A1.1.7 ���^�V�X�e���Ǘ��}�X�^�ݒ��́u�����Łv�̂ݑΉ����Ă��܂��B

���[�U���iS_�����Ōv�Z�AS_���^���ܗ^�����ŁAS_���^���ܗ^������X�j�ɂ͑Ή����Ă��܂���B

���^���ܗ^��������ł��s���ꍇ�́A�Ј��������Œ������i�e�[�u���j�ɒ����z��o�^���A����Ă��������B

�ڍׂ́A��z���ł̉^�p�菇�́u���u�Ј��������Œ������v�ɂ��āv���Q�Ƃ��Ă��������B

���N�����ŏ���

�E 3.6.1 �T�v���Q�Ƃ��������B

���l�Z����

�E �ߘa6�N�x���̏Z���ʼnېŌ���ʒm���ŁA��z���Ō�̋��z���ʒm����܂��B���̋��z��3.1.42 �Z���Ŋz�t�@�C���捞���œo�^���邱�Ƃɂ��A���Ō�̋��z�Œ������邱�Ƃ��ł��܂��B