3.6.1 概要

年末調整処理、帳票の出力を行います。

3.6.1.4 iDeCo(個人型確定拠出年金)の年末調整の運用について

3.6.1.5 基礎控除申告書、配偶者控除等申告書の提出について

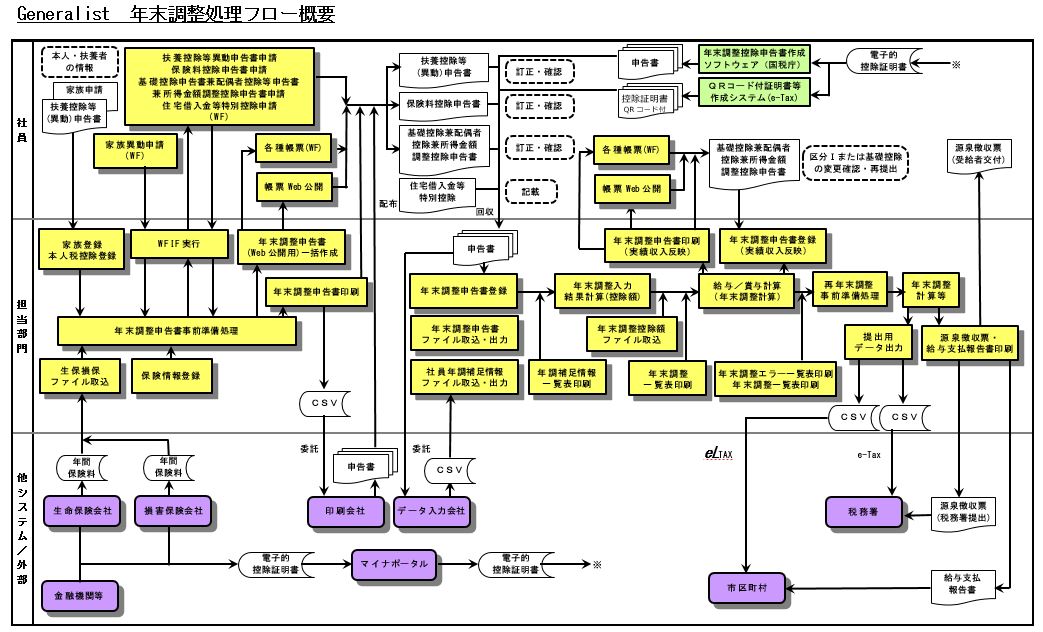

3.6.1.1 処理の流れ

以下に、「事前準備処理」「申告書入力」「取込処理」「計算処理」におけるデータの流れをまとめて図示します。

3.6.1.2 仮年末調整処理

仮年調処理は、12月最初の賞与計算で仮の年末調整を行います。具体的には、12月給与支給金額を11月給与と同様として見なし計算した予定年収と、対象年12月時点の扶養等の状況を元に年税額を算出し、次の計算式により12月賞与での徴収税額を決定します。徴収税額がマイナスの場合は還付となります。

12月賞与徴収税額=12月賞与分のみの所得税+仮年調後の過不足税額

※仮年調後の過不足税額=年税額-(1~11月給与及び6,12月賞与の源泉徴収税額+12月給与の源泉徴収予定額))

※12月給与の源泉徴収予定額は11月給与の源泉徴収税額とします。

≪ポイント≫

≪ポイント≫

年末調整事前準備処理が終了した後に賞与計算(仮年末調整処理)を実行すると、以下を考慮して計算します。

・基礎控除

・社員扶養情報に更新されている扶養/源泉控除対象配偶者/障害者/寡婦ひとり親の控除

※扶養控除等(異動)申告書を提出しない場合、上記控除額は0円です。

年末調整事前準備処理を実行前に賞与計算(仮年末調整処理)を実行した場合、社員扶養情報の内容は考慮いたしません。

仮年末調整実行時には、社員扶養情報の設定値で控除額を算出するため、各種申告書内容(扶養控除、配偶者(特別)控除、特定親族特別控除、保険料控除)、住宅控除可能額は考慮いたしません。

仮年末調整処理の対象者について

・給与区分マスタの仮年末調整:「全件」を設定した場合

追徴/還付に関わらず、仮年末調整処理の結果を賞与税額に反映します。

・給与区分マスタの仮年末調整:「追徴見込者」を設定した場合

追徴となった社員のみ、仮年末調整処理の結果を賞与税額に反映します。

給与区分マスタの年調処理区分:5仮年調後に給与で処理もしくは、6仮年調後に給与で処理(相殺)を設定されていると、仮年末調整の設定に関わらず、社員仮年末調整情報にデータが作成されます。

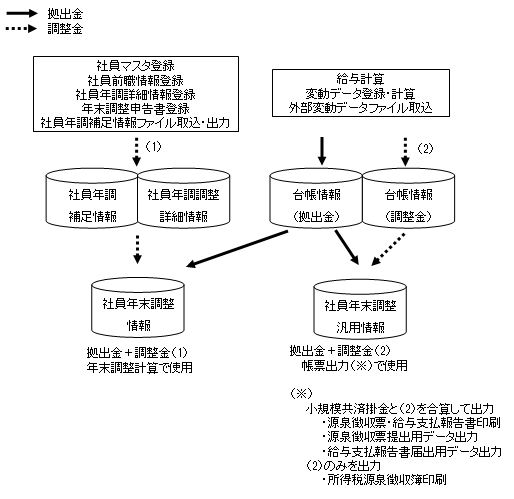

3.6.1.3 個人拠出金(マッチング拠出)の登録について

確定拠出年金の個人拠出金(マッチング拠出)は、全額所得控除(小規模企業共済等掛金控除)となります。控除対象とするための手順について説明します。

※確定拠出年金オプションを使用していない場合でも登録可能です。

(ア)計算式の設定 ※個人拠出金(マッチング拠出)を行う場合に必ず設定してください。

(イ)調整金の登録 ※金額の調整が必要な場合のみ行ってください。

(ア)計算式の設定

①

「3.4.29 項目定義マスタ設定」で個人拠出金用項目ID、個人拠出調整金用項目IDを登録します。

②

「1.1.3 共通システム設定(システムパラメータ)」で①で登録した項目IDを自法人に設定します。

パラメータコード「確定拠出年金_個人拠出金_項目ID」

パラメータコード「確定拠出年金_個人調整金_項目ID」

確定拠出年金オプションを使用している場合は、③以降を設定してください。

確定拠出年金オプションを使用していない場合は、③、④の手順は不要です。⑤に進んでください。

ただし、④の代わりに外部変動データファイル取込等で拠出金額を台帳情報に取り込む設定が必要です。

③

ユーザ関数「S_確定拠出年金個人拠出金」を自法人に設定します。

「1.1.3 共通システム設定(計算関数名マスタ)」で

計算ID「15(S_確定拠出年金個人拠出金)」を自法人に複写します。

※確定拠出年金オプションを使用していない場合は、③の設定は不要です。

④

「3.4.21 項目計算式定義マスタ設定」で、個人拠出金にユーザ関数「S_確定拠出年金個人拠出金」を使用し個人拠出金の金額を設定します。

この金額を、⑤で社会保険料控除の合計に合算しますので、社会保険料控除よりも計算順が先になるようにしてください。

※確定拠出年金オプションを使用していない場合は、④の設定は不要です。「3.3.4 外部変動データファイル取込」で取り込みを行うよう設定してください。

以下は、個人拠出金用項目IDを「A741」と設定した場合の例です。

⑤ 「3.4.21 項目計算式定義マスタ設定」で、毎月の給与計算の社会保険料控除の合計に個人拠出金を合算します。

※①~⑤の設定を行うことによって、個人拠出金の金額が台帳情報に更新され、社会保険料控除の対象になります。

3.6.19 源泉徴収票・給与支払報告書印刷の「社会保険料等の金額」と「小規模企業共済等掛金」(社会保険料等の金額の内書き)に

個人拠出金が含まれた金額が出力されます。

(イ)調整金の登録

以下の例のように台帳情報が更新されていない場合、金額を修正したい場合などに登録が必要になります。

調整金は給与計算と年末調整計算の両方で必要なため、両方に取り込む必要があります。

(例1)中途入社、転籍など、前職で個人拠出金がある場合

前職の個人拠出金を最初の給与計算月に調整分として取り込みます(給与計算)。

年末調整計算用に前職の調整分として登録します(年末調整計算)。

(例2)年の途中で個人拠出金用の項目IDを変更した場合

変更前の項目ID(個人拠出金)で作成された額を給与計算月に調整分として取り込みます(給与計算)。

年末調整計算用に調整分として登録します(年末調整計算)。

※年の途中で計算式を変更し、台帳情報に更新していなかった期間がある場合も同様です。

(例3)計算式で定額(一律10,000円など)を控除している場合

定額分を12月の給与計算で調整分として取り込みます(給与計算)。

年末調整計算用に調整分として登録します(年末調整計算)。

具体的な例は以下のとおりです。

各月の個人拠出金:25,500円

変更前の項目ID:A003

システムパラメータ「確定拠出年金_個人拠出金_項目ID」 A741

システムパラメータ「確定拠出年金_個人調整金_項目ID」 A742

項目IDが記載されている欄は当該項目IDの台帳情報がある月、

「-」の欄は台帳情報がない月です。

パターン |

1月 |

2月 |

3月 |

4月 |

5月 |

… |

調整分(A742)に |

| 25,500 |

25,500 |

25,500 |

25,500 |

25,500 |

… |

||

中途入社、 |

- |

- |

- |

A741 |

A741 |

… |

1~3月分 |

項目IDの |

A003 |

A003 |

A003 |

A741 |

A741 |

… |

1~3月分 |

計算式で |

- |

- |

- |

- |

- |

… |

1~12月分 |

項目IDの |

A741 |

A741 |

A741 |

A741 |

A741 |

… |

取込は必要ありません |

いずれのケースでも、図中の(1)と(2)の両方の取込が必要になります。

給与計算での調整額の取込

①「3.3.6 外部変動データ項目定義マスタ設定」で個人拠出金の調整分項目IDを登録します。台帳項目にはシステムパラメータ「確定拠出年金_個人調整金_項目ID」の項目IDを設定します。

②「3.3.7 外部変動データユーザ設定」で①の外部変動データ項目を登録します。

③「3.3.8 外部変動データ取込P設定」で①の取込を設定します。

④「3.3.4 外部変動データファイル取込」で③のパラメータを使用し、個人拠出金の調整分を取り込みます。

⑤「3.4.2 各種データ台帳一括取込」で、外部変動データの取込を行います。

※①~③は初期設定となります。次回(翌年)以降は④から処理を行ってください。

年末調整計算での調整額の取込

以下のいずれかの機能で、調整金を登録します。他の社会保険料(健保、厚年、基金、介護、雇保)の調整額がある場合は、合算して入力してください。

前職分

3.1.11 社員マスタ登録

3.1.9 社員前職情報登録

3.6.5 年末調整申告書登録

3.6.7 社員年調補足情報ファイル取込・出力

調整分

3.6.5 年末調整申告書登録

3.6.13 社員年調詳細情報登録

3.6.7 社員年調補足情報ファイル取込・出力

(例)中途入社、転籍など前職の個人拠出金がある場合

2月に入社し、前職での1月分を登録するケース

前職分の社会保険料(健保、厚年、基金、介護、雇保) 60,000円

前職分の個人拠出分 25,500円

前職の社会保険控除額の合計85,500円(60,000円+25,500円)を登録します。

(例)項目IDの変更、または計算式で定額を控除しているなど調整が必要な場合

項目IDの変更で個人拠出金(1ヶ月分)8,500円×3ヵ月の調整

調整分の個人拠出金合計25,500円(8,500円×3ヵ月)を登録します。

他に社会保険控除の調整があれば合算します。

≪重要≫

≪重要≫

・給与計算にて、個人拠出金の金額を台帳情報に更新する運用を推奨します(例1)。

給与計算では、台帳情報に更新せずに運用することもできますが(以下の例2のように、

個人拠出金の金額を定額として控除する等)、

年調計算では台帳情報から年間の個人拠出金の額を計算するため、台帳情報が必要になります。

(例1)台帳情報に更新する運用

台帳情報に更新した値を社保控除に加算します。(※「Axxx」は台帳値です)

社保控除=A701(健保)+A702(厚年)+A703(基金)+A704(雇保)+A705(介護)

+A741(個人拠出金)

(例2)台帳情報に更新しない

個人拠出金の金額を社保控除に直接加算します。(※「Axxx」は台帳値です)

社保控除=A701(健保)+A702(厚年)+A703(基金)+A704(雇保)+A705(介護)

+22,500(個人拠出金)

台帳情報に更新しない運用の場合、年調計算時には、3.3.4 外部変動データファイル取込などで、

個人拠出金の控除分を台帳情報に取り込む必要があります。

・計算式を設定していないなど、台帳情報に更新していなかった期間がある場合は、個人拠出金の金額を調整金として登録する必要があります。

・年の途中で、個人拠出金・調整金の項目IDを変更しないでください。

変更した場合、年末調整計算時に1.1.3 共通システム設定(システムパラメータ)に設定されている

項目IDで処理を行うため、変更前の項目IDで登録された金額が計算対象外となります。

項目IDを変更した場合は、変更前の個人拠出金を、調整金として取り込んでください。

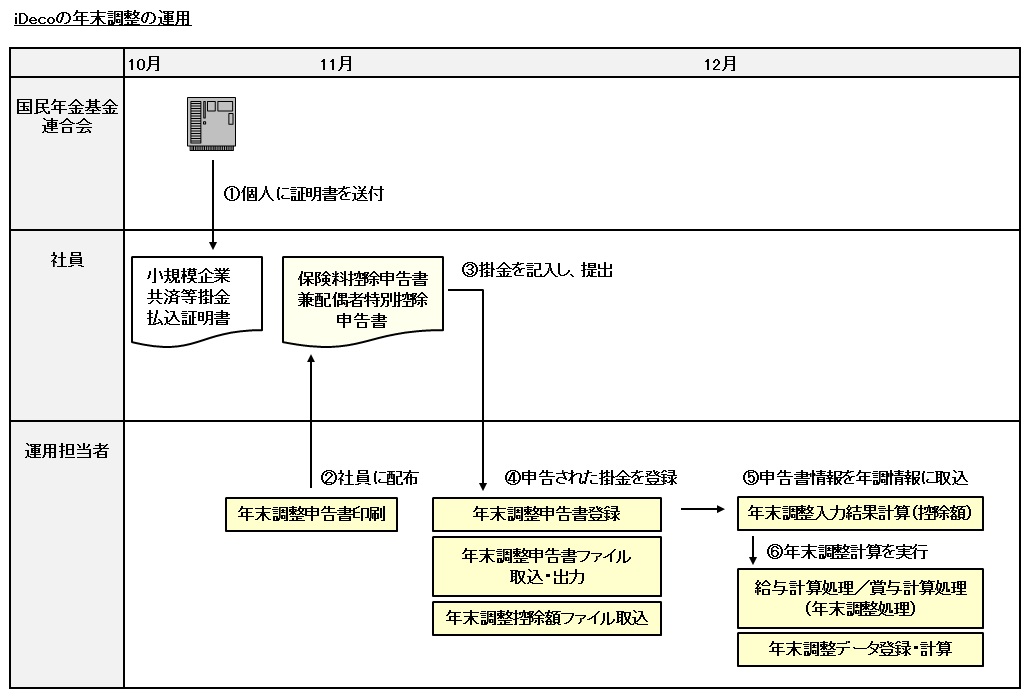

3.6.1.4 iDeCo(個人型確定拠出年金)の年末調整の運用について

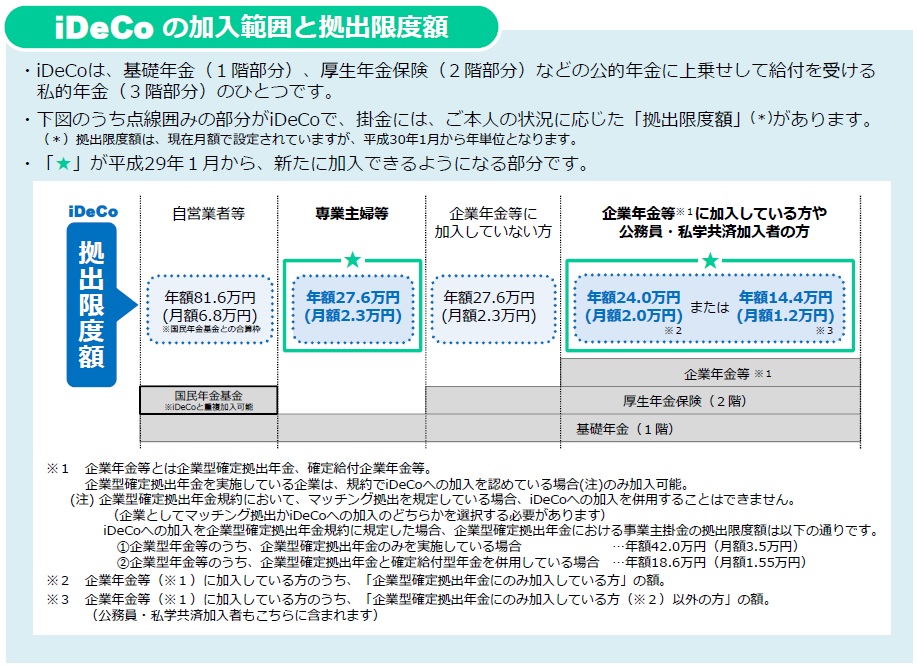

平成29年1月からiDeCo(個人型確定拠出年金)の加入範囲が拡大されました。

iDeCoは、加入者が掛金を拠出し、掛金とその運用益との合計額をもとに、公的年金にプラスして給付を受けられる私的年金のひとつです。

60歳未満の全ての人が加入することができ、支払われた掛金は全額所得控除(小規模企業共済等掛金控除)の対象となります。

出典:厚生労働省ホームページ

(http://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/annai_5.pdf)(2017年9月1日に利用)

・ 確定拠出年金の個人拠出金(マッチング拠出)と同様の運用になります。

年末調整と毎月の給与計算において、個人型確定拠出年金の額が社会保険料控除に含まれるように設定してください。

詳細な手順については、3.6.1.3 個人拠出金(マッチング拠出)の登録についてを参照してください。

・ 小規模企業共済等掛金控除を受ける場合と同様の運用になります。

加入している社員は、保険料控除申告書の「小規模企業共済等掛金控除」の「個人型又は企業型年金加入者掛金」に金額を記入し提出します。

この金額の登録または取込をした後、年末調整計算を行います。

登録または取込を行う機能は以下のとおりです。

3.6.5 年末調整申告書登録

保険料控除申告書登録画面「個人型又は企業型年金加入者掛金」

3.6.6 年末調整申告書ファイル取込・出力

カード区分:M Seq.7「個人型年金加入者掛金」

3.6.9 年末調整控除額ファイル取込 Seq.4「小規模共済掛金」

3.6.11 年末調整データ登録・計算 各控除額登録画面「小規模企業共済等掛金」

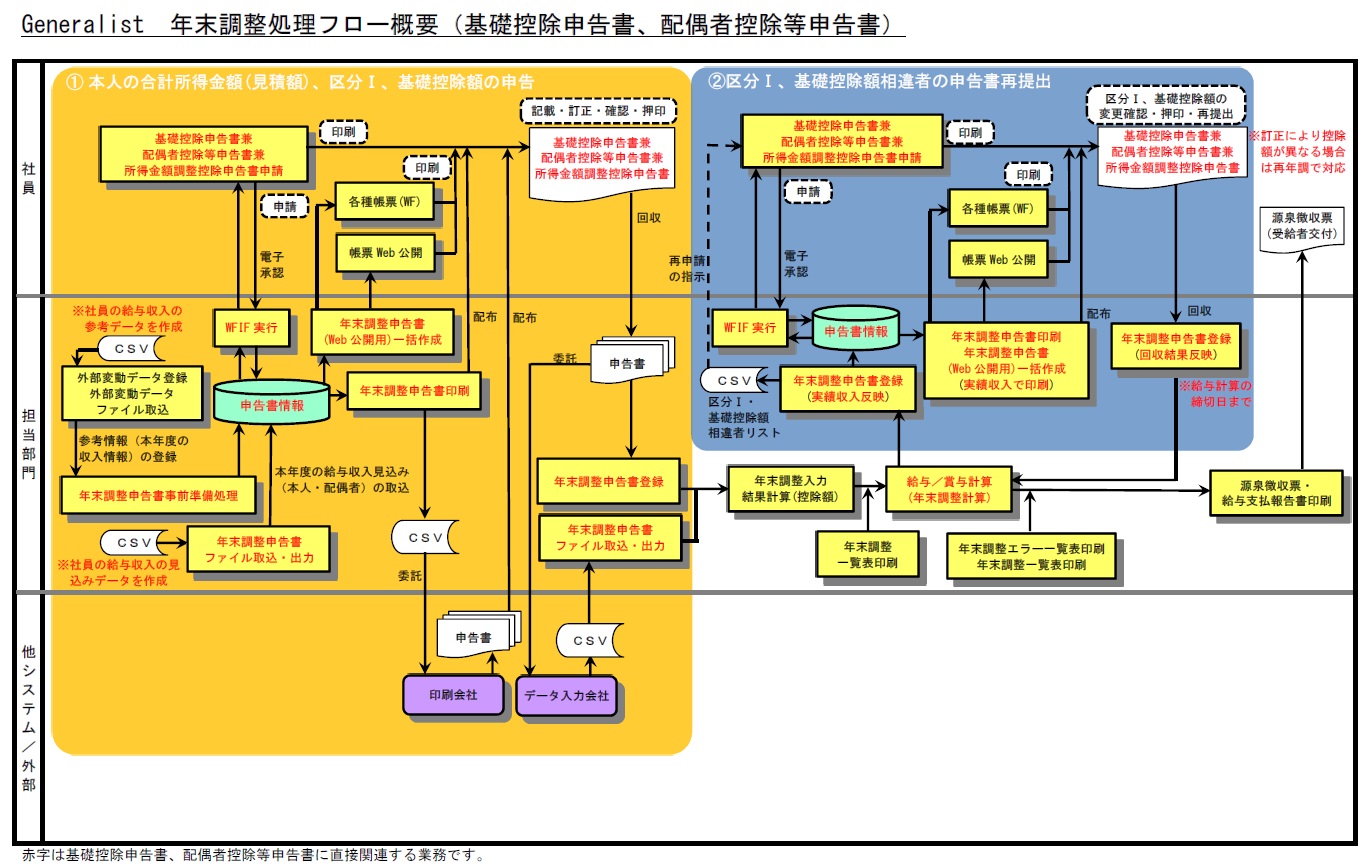

3.6.1.5 基礎控除申告書、配偶者控除等申告書の提出について

基礎控除、配偶者控除に関する全体の処理フローは下記のとおりです。

①本人の合計所得金額(見積額)、区分Ⅰ、基礎控除額の申告

基礎控除申告書、配偶者控除等申告書を提出する場合、本人の合計所得金額(見積額)、およびこれを基に判定される区分Ⅰ、基礎控除額を申告書に記載する必要があります。

≪ポイント≫

・区分Ⅰ、基礎控除額の判定基準は3.6.4年末調整申告書印刷の≪帳票印刷≫「基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」を参照してください。

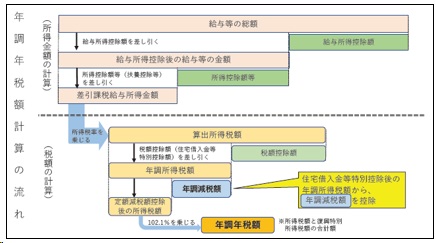

・所得金額調整控除の適用がある場合は、その控除額を本人の給与所得の所得金額から控除します。 所得金額調整控除の詳細は、3.6.1.6 各年度の法改正内容 - 2020年を参照してください。

・本人の合計所得金額(見積額)の記載にあたって、これまでの総支給額や前年の支給額等を参考情報として申告書の欄外に印字することができます。

印字の設定は、3.6.2年末調整申告書事前準備処理を参照してください。

印刷のイメージは、3.6.4年末調整申告書印刷を参照してください。

②区分Ⅰ、基礎控除額相違者の申告書再提出

年間収入確定後(12月賞与・給与計算後)、本人の合計所得金額(実績値)により判定される区分Ⅰ、基礎控除額が申告時と異なる場合、基礎控除申告書、配偶者控除等申告書を再提出する必要があります。 申告書の再提出に関する処理フローは下記のとおりです。

(1) 区分Ⅰ・基礎控除相違者の確認 |

3.6.5年末調整申告書登録 |

「CSV出力」ボタンを押して対象者の一覧を出力します。 |

|

↓ |

|

(2)本人の所得に実績値を反映 |

3.6.5年末調整申告書登録 |

「申告書を実績に更新する」にチェックを入れ、「更新」ボタンを押します。 |

|

↓ |

|

(3)申告書の再印刷(※) |

印刷対象に「区分Ⅰ・基礎控除相違者のみ」を選択し、基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書を印刷します。本人の合計所得金額(見積額)には実績値が印字されます。 |

|

|

↓配布 |

|

(4)【各社員】申告書の内容確認 |

基礎控除申告書兼 |

|

|

↓回収 |

|

(5)申告書の回収確認 |

3.6.5年末調整申告書登録 |

回収が完了した社員の「申告書回収済み」にチェックし、「更新」ボタンを押します。以降は区分Ⅰ・基礎控除相違者として認識されなくなります。 |

(※) (3)申告書の再印刷は下記手順での運用も可能です。

≪個人で印刷する場合≫

社員公開用申告書(PDF)の再作成 |

|

↓ |

|

【各社員】申告書の再印刷 |

≪Generalist/WFで申請する場合≫

出力した対象者一覧を元に、区分Ⅰ・基礎控除相違者に基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書の再提出が必要であることを事前に通知します。

公開データの再作成 |

|

↓ |

|

【各社員】電子申請 |

|

↓ |

|

申請の承認 |

|

↓ |

|

申請データの取込 |

3.6.1.6 各年度の法改正内容

2025年/2024年/2023年/2020年/2018年/2014年/2013年/2012年/2011年以前

・ 令和7年度税制改正による所得税の基礎控除の見直し等により、以下の改正が行われました。

① 基礎控除の見直し

② 給与所得控除の見直し

③ 特定親族特別控除の創設

④ 扶養親族などの所得要件の改正

この改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。このため、令和7年11月までの源泉徴収事務には変更がなく、12月以降の源泉徴収事務(年末調整)より変更となります。

Generalistでの運用については、令和7年度税制改正の運用イメージを参照してください。

① 基礎控除の見直し

次の表のとおり、合計所得金額に応じて、基礎控除額が改正されました。

年末調整:令和7年12月に行う年末調整から変更になります。

給与の源泉徴収:令和8年1月以後に支払う給与から変更になります。

合計所得金額 |

基礎控除額 |

||

改正後 |

改正前 |

||

令和7・8年分 |

令和9年分以後 |

||

| 132 万円以下 |

95万 |

48万 |

|

| 132 万円超 336 万円以下 |

88万 |

58万 |

|

| 336 万円超 489 万円以下 |

68万 |

||

| 489 万円超 655 万円以下 |

63万 |

||

| 655 万円超 2,350 万円以下 |

58万 |

||

| 2,350 万円超 2,400 万円以下 |

48万 |

||

| 2,400 万円超 2,450 万円以下 |

32万 |

32万 |

|

| 2,450 万円超 2,500 万円以下 |

16万 |

16万 |

|

| 2,500 万円超 |

0万 |

0万 |

|

② 給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

年末調整:令和7年12月に行う年末調整から変更になります。

給与の源泉徴収:令和8年1月以後に支払う給与から変更になります。

給与の収入金額 |

給与所得控除額 |

|

改正後 |

改正前 |

|

| 162万5,000円以下 |

65万円 |

55万円 |

| 162万5,000円超 180万円以下 |

その収入金額×40%-10万円 |

|

| 180万円超 190万円以下 |

その収入金額×30%+8万円 |

|

| 190万円超 360万円以下 |

その収入金額×30%+8万円 |

|

| 360万円超 660万円以下 |

その収入金額×20%+44万円 |

|

| 660万円超 850万円以下 |

その収入金額×10%+110万円 |

|

| 850万円超 |

195万円(上限) |

|

③ 特定親族特別控除の創設

居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

年末調整:令和7年12月に行う年末調整から変更になります。

給与の源泉徴収:令和8年1月以後に支払う給与から変更になります。

特定親族の合計所得金額 |

特定親族特別控除額 |

58万円超 85万円以下 |

63万円 |

85万円超 90万円以下 |

61万円 |

90万円超 95万円以下 |

51万円 |

95万円超 100万円以下 |

41万円 |

100万円超 105万円以下 |

31万円 |

105万円超 110万円以下 |

21万円 |

110万円超 115万円以下 |

11万円 |

115万円超 120万円以下 |

6万円 |

120万円超 123万円以下 |

3万円 |

④ 扶養親族等の所得要件の改正

基礎控除の改正に伴い、次のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

年末調整:令和7年12月に行う年末調整から変更になります。

給与の源泉徴収:令和7年12月に支払う給与から変更になります。

扶養親族等の区分 |

所得要件 |

|

改正後 |

改正前 |

|

| 扶養親族 |

58万円 |

48万円 |

| 配偶者特別控除の対象となる配偶者 |

58万円超 133万円以下 |

48万円超 133万円以下 |

| 勤労学生 |

85万円以下 |

75万円以下 |

・ ①~④の改正により、改正後の親族の範囲は以下となります。

<親族の範囲>

- 扶養親族の所得要件を48万円以下から58万円以下に変更

- 19歳以上23歳未満で合計所得金額が58万円超123万円以下の場合を特定親族とする。(特定親族特別控除の対象)

- 特定親族のうち、合計所得金額が58万円超100万円以下の場合を源泉控除対象親族とする。(令和8年1月以降)

(国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より引用)

・ 『給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』が以下の兼用様式に改められました。

『給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書』

また、令和8年分以降の『給与所得者の扶養控除等(異動)申告書』の様式が改められました。

帳票レイアウトについては、3.6.4 年末調整申告書印刷を参照してください。

・ 『源泉徴収票』『給与支払報告書』の出力内容が変更になりました。

出力内容については、3.6.19 源泉徴収票・給与支払報告書 印刷、3.6.27 源泉徴収票提出用データ出力、3.6.28 給与支払報告書届出用データ出力を参照してください。

・ 以下の家族は新たに控除の対象となるため、年末調整申告書に記載が必要になります。 (※)「収入」は、収入が給与だけの場合の収入金額です。 1. 源泉控除対象配偶者 収入が150万円超160万円以下の場合、新たに源泉控除対象配偶者となります。 (年末調整を受ける本人の所得見積額が900万円以下の場合のみ) 扶養控除等(異動)申告書の「A源泉控除対象配偶者」に記載し、提出してください。 2. 扶養親族 収入が103万円超123万円以下の場合、新たに扶養親族となります。 扶養控除等(異動)申告書の「B控除対象扶養親族」または「16歳未満の扶養親族」に記載し、提出してください。 3. 特定親族 19歳以上23歳未満で、収入が123万円超188万円以下の場合、特定親族特別控除の対象となります。 特定親族特別控除申告書に記載し、提出してください。 また、19歳以上23歳未満で、収入が123万円超165万円以下の場合は、令和8年分以降の給与の源泉徴収事務にて源泉控除対象親族となります。 令和8年分の扶養控除等(異動)申告書の「B源泉控除対象親族」に記載し、提出してください。

・ ④扶養親族等の所得要件の改正により、以下のような場合に新たに控除の対象となります。 (※)「収入」は、収入が給与だけの場合の収入金額です。 (例) 1. 同一生計配偶者・扶養親族(障害者控除) 障害者である同一生計配偶者・扶養親族の収入が103万円超123万円以下の場合、新たに障害者控除の対象となります。 扶養控除等(異動)申告書の「C障害者、寡婦、ひとり親又は勤労学生」に記載し、提出してください。 2. ひとり親 合計所得金額が500万円以下の単身者で、生計を一にする子の収入が103万円超123万円以下の場合、新たにひとり親控除の対象となります。 扶養控除等(異動)申告書の「C障害者、寡婦、ひとり親又は勤労学生」に記載し、提出してください。 3. 勤労学生 勤労学生で収入が130万円超150万円以下の場合、新たに勤労学生控除の対象となります。 扶養控除等(異動)申告書の「C障害者、寡婦、ひとり親又は勤労学生」に記載し、提出してください。 4. 退職手当等を有する配偶者・扶養親族 退職手当等を除いた収入が103万円超123万円以下(配偶者の場合は188万円超198万円以下)の場合も対象となります。 扶養控除等(異動)申告書の「退職手当等を有する配偶者・扶養親族」に記載し、提出してください。 また、令和8年分扶養控除等(異動)申告書では、退職手当等を有する配偶者・扶養親族・特定親族」に変更され、特定親族も対象となります。

・ 令和6年10月1日以後に提出する「給与所得者の保険料控除申告書」について、申告者との続柄の記載を要しないこととされました。本改正に伴い、3.6.5 年末調整申告書登録の保険料控除申告書登録画面、3.6.4 年末調整申告書印刷の保険料控除申告書にて「続柄」項目の登録、出力を行わないよう対応しました。

・ 令和6年度税制改正において、納税者、配偶者及び扶養親族1人につき、令和6年分の所得税3万円の定額減税が実施されます。

給与所得者に対する定額減税は、令和6年6月1日以降に支払う給与等(賞与も含む)に対する源泉徴収税額からその時点の定額減税額を控除する月次減税処理と、

年末調整時に年末調整時点の定額減税額に基づき精算を行う年調減税処理で行います。

■月次減税処理

・ 3.4.1 概要の3.4.1.4 所得税・個人住民税(月次減税2024年6月~12月)についてを参照ください。

■年調減税処理

・ 年末調整の際、年調年月時点の定額減税額に基づき、年間の所得税額との精算を行います。

(国税庁「令和6年分所得税の定額減税のしかた」より引用)

Generalistでの年末調整における定額減税の運用については、令和6年 年末調整の運用イメージを参照してください。

・ 3.6.11 年末調整データ登録・計算において、年調年月が2024年6月~12月、かつ第2画面(扶養情報入力画面)の「過不足税額算出の有無」にチェックありの場合、年調減税処理を行います。

年調減税処理の控除対象者は、第3画面(年末調整入力画面)の「本人定額減税対象」にチェックあり、かつ「本人の合計所得」が1,805万円以下の人です。

・ 3.6.11 年末調整データ登録・計算の第3画面(年末調整入力画面)「令和6年分所得税の定額減税」の項目は、「OK」ボタン押下時に社員年末調整汎用情報(テーブル)の項目名:「定額減税2024_本人」「定額減税2024_配偶者」「定額減税2024_控除対象扶養親族」「定額減税2024_十六歳未満の扶養親族」に更新します。

その後、内部処理で実行する年末調整計算にて、社員年末調整汎用情報(テーブル)の項目名:「定額減税2024_定額減税額」をもとに、

住宅取得控除を差し引いた年調所得税額から年調減税額を差し引き、「控除した金額」と「控除しきれなかった金額」を算出します。

全額を控除できるかどうかによって控除パターンが分かれます。

詳細は、年末調整計算(控除パターン)を参照してください。

・ 算出した「控除した金額」と「控除しきれなかった金額」は、社員年末調整汎用情報(テーブル)の項目名:「定額減税2024_控除済額」「定額減税2024_控除外額」にそれぞれ更新します。

更新内容については、年末調整データ登録・計算(画面変更内容)の「■更新内容」を参照してください。

控除した金額は「控除済額」、控除しきれなかった金額は「控除外額」として、源泉徴収票の摘要欄に印字します。

・ 年末調整計算を実施した結果、申告内容と定額減税の要件が不一致となるケースがありますので、3.6.17 年末調整エラー一覧表印刷でエラーがないか確認してください。

≪ポイント≫

・ 給与・賞与の総支給額が2,000万円以下の場合は年調対象になりますが、他に所得があり、合計所得が1,805万円を超える場合は年調減税処理の対象外になります。この場合は定額減税額を0円として処理します。

・ 社員年末調整汎用情報(テーブル)の項目名:「定額減税2024_控除対象配偶者」「定額減税2024_非控除対象配偶者」の値(金額1)は本人の合計所得によって自動更新します。

データの状態 |

処理内容 |

|

配偶者 |

本人の合計所得 |

|

3.6.11 年末調整データ登録・計算の「令和6年分所得税の定額減税」の「同一生計配偶者 定額減税対象」にチェックあり |

1,000万円超 |

「定額減税2024_控除対象配偶者」を0(該当しない) |

1,000万円以下 |

「定額減税2024_控除対象配偶者」を1(該当する) |

|

3.6.11 年末調整データ登録・計算の「令和6年分所得税の定額減税」の「同一生計配偶 定額減税対象」にチェックなし |

- |

「定額減税2024_控除対象配偶者」を0(該当しない) |

・ 3.6.5 年末調整申告書登録の「配偶者控除申告書」について、 同一生計配偶者(配偶者の合計所得金額が48万円以下)で給与所得者の合計所得金額が1,000万円超の場合は「配偶者控除申告書」の提出は不要ですが、2024年に限っては定額減税に伴い「配偶者定額減税対象」として申告する必要があるため、「配偶者控除申告書」を「提出あり」で登録してください。

・ 2024年の定額減税において、16歳未満の扶養親族は3.6.5 年末調整申告書登録で退職所得を除いた所得を登録しますが、退職所得を含めると48万円を超える場合には定額減税の対象になりません。この場合、3.6.11 年末調整データ登録・計算で令和6年分所得税の定額減税の「16歳未満の扶養親族」の人数に含めないように修正してください。

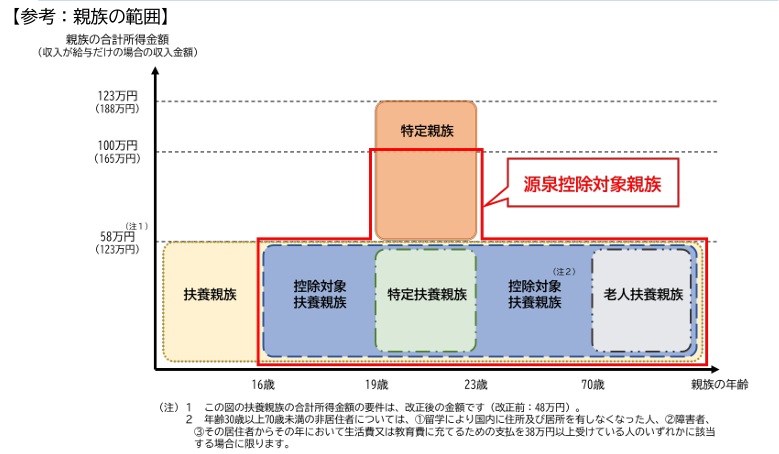

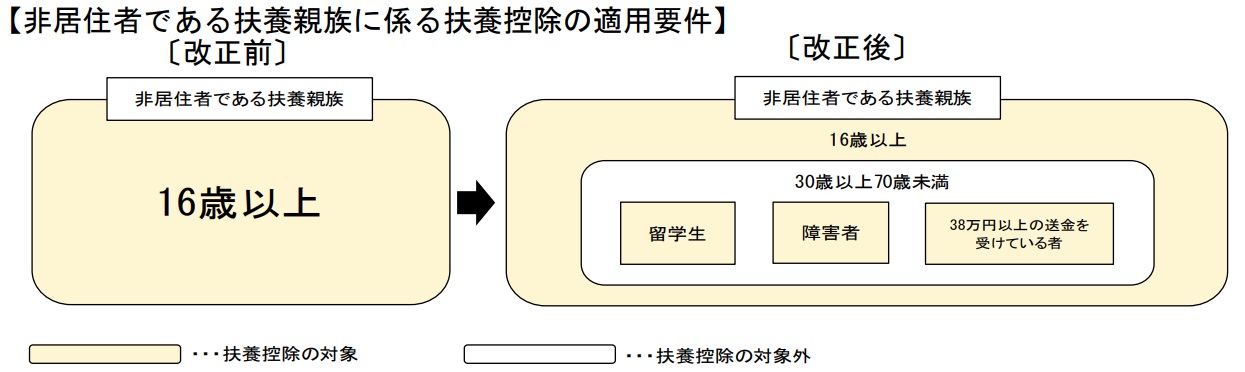

・令和2年度税制改正により、扶養控除の対象となる扶養親族の範囲から、年齢30歳以上70歳未満の非居住者であって次に掲げる者のいずれにも該当しないものが除外されました。令和5年1月より適用されます。

・留学により国内に住所及び居所を有しなくなった者

・障害者

・扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

国税庁「源泉所得税の改正のあらまし(令和4年4月)」より

Generalistでは以下のように非居住者の該当要件を管理します。家族登録/家族登録(給与)と年末調整機能で異なります。

2.1.10 家族登録/3.1.45 家族登録(給与)

「同居区分」で非居住区分を管理します。業務コードマスタ設定のテーブル名:同居区分マスタの「非居住区分」で、非居住者の該当要件を設定しておく必要があります。非居住区分は1:非居住者、2:非居住者(留学生)、3:非居住者(障害者)、4:非居住者(38万円送金)から選択します。

家族登録では、年齢に関係なく非居住の事象で登録が可能です。30歳未満または70歳以上の場合も留学生、障害者、38万送金を非居住区分に設定可能です。

3.6.5 年末調整申告書登録等の年末調整機能

「非居住者」で非居住区分を管理します。1:30歳未満/70歳以上、2:30歳~69歳 留学生、3:30歳~69歳 障害者、4:30歳~69歳 38万円送金から選択します。

非居住の事象に加え、扶養控除要件も考慮します。

30歳未満または70歳以上の場合は1、30歳以上かつ70歳未満の場合は2~4を設定します。

上記に従い各機能で非居住区分の入力チェックを行います。

また、人給連動、年末調整事前準備処理など、家族情報から給与にデータを反映する時は、年齢、障害区分より非居住区分を自動で切り替えます。

詳細は、非居住者(区分)入力チェックを参照してください。

・給与所得者の扶養控除等(異動)申告書及び給与支払報告書について、退職手当等を有する一定の配偶者及び扶養親族の氏名等を記載し、申告することとされました。令和5年1月1日以後に支払われる給与等について適用されます。

・令和4年税制改正により、住宅ローン控除の特例の適用期限が4年延長され、令和7年12月31日までとされました。また、「特例居住用家屋」「特例認定住宅等」に該当する場合の適用区分が追加されました。

・これらの改正に伴い、令和5年分 扶養控除等(異動)申告書の様式、および令和5年分以降の源泉徴収票、給与支払報告書の記載方法が変更されました。

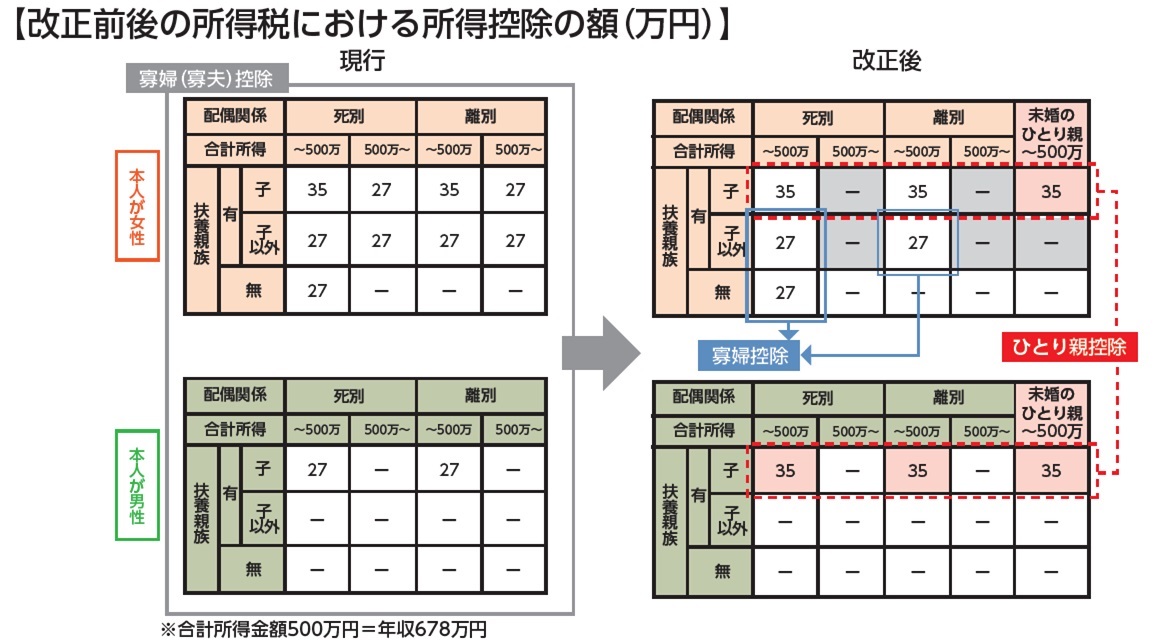

・令和2年度の税制改正により、未婚のひとり親に対する税制上の措置および寡婦(寡夫)控除の見直しが行われました。

寡婦(寡夫)控除、特別寡婦控除が、以下のとおり寡婦控除、ひとり親控除に改められました。

・婚姻歴や性別にかかわらず、生計を一にする子(総所得金額等が48万円以下)を有する単身者について、合計所得金額が500万円以下であることを条件とし、

「ひとり親控除」(控除額35万円)が適用されます。

・上記以外の寡婦については、合計所得金額が500万円以下であることを条件とし、引き続き寡婦控除が適用されます。

財務省「令和2年度税制改正」(令和2年3月発行)より

本改正は、令和2年分以後の所得税に適用されます。

令和2年分の源泉徴収事務においては、給与に対する源泉徴収には改正前、年末調整(※)には改正後の控除が適用されます。

(※)令和2年4月1日の改正であるため、令和2年4月以降の年末調整に改正後の控除が適用されます。令和2年3月以前の年末調整には、改正前の控除が適用されます。

・平成31年度の税制改正により、住宅ローン控除の適用期間が以下のとおり延長されました。

令和元年10月の消費税率引き上げに伴い、消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間が10年間から13年間に延長されました。

11年目以降の3年間について、以下のとおり消費税率2%引上げ分の負担に着目した控除額の上限が設定されます。

次のいずれか少ない金額

・住宅ローンなどの年末残高 × 1%

・(建物購入価額 - 消費税) × 2/3%

※一般住宅の場合最高40万円、認定住宅の場合最高50万円

個人が住宅の取得等で「特別特定取得」(※)に該当し、令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合に控除が適用されます。

(※)「特別特定取得」とは、住宅の取得等の対価の額又は費用の額に含まれる消費税額等が、10%の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。

・平成30年度の税制改正により、令和2年分以降の所得税について見直しが行われました。

1.給与所得控除の見直し

給与所得控除額が一律10万円引き下げられました。また、給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円に引き下げられました。

改正後の給与所得控除額は、次のとおりです。

給与等の収入金額 |

給与所得控除額 |

|

改正前 |

改正後 |

|

162万5,000円以下 |

65万 |

55万 |

162万5,000円超180万円以下 |

その収入金額×40% |

その収入金額×40%-10万円 |

180万円超360万円以下 |

その収入金額×30%+18万円 |

その収入金額×30%+8万円 |

360万円超660万円以下 |

その収入金額×20%+54万円 |

その収入金額×20%+44万円 |

660万円超850万円以下 |

その収入金額×10%+120万円 |

その収入金額×10%+110万円 |

850万円超1,000万円以下 |

195万円 |

|

1,000万円超 |

220万円 |

|

2.基礎控除の見直し

基礎控除額が10万円引き上げられました。また、合計所得金額が2,400万円を超える居住者についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える居住者については基礎控除の適用はできないこととされました。改正後の基礎控除額は、次のとおりです。

合計所得金額 |

基礎控除額 |

|

改正前 |

改正後 |

|

2,400万円以下 |

38万円 |

48万円 |

2,400万円超2,450万円以下 |

32万円 |

|

2,450万円超2,500万円以下 |

16万円 |

|

2,500万円超 |

‐ |

|

3.所得金額調整控除の創設

その年の給与等の収入金額が850万円を超え、以下のいずれかに該当する場合、算式①により計算した所得金額調整控除の額を、給与所得の金額より控除することとされました。

[算式①] (給与の収入金額※ - 850万円) × 10%

※1,000万円を超える場合は、1,000万円

・本人が特別障害者

・同一生計配偶者が特別障害者

・扶養親族が特別障害者

・扶養親族の年齢が23歳未満

また、その年の給与所得控除後の給与等の金額および公的年金等に係る雑所得の金額があり、その合計額が10万円を超える場合には、

算式②により計算した所得金額調整控除の額を、給与所得の金額より控除することとされました。

[算式②] 給与所得控除後の給与等の金額※ + 公的年金等に係る雑所得の金額※ - 10万円

※10万円を超える場合は、10万円

4.各種所得控除を受けるための扶養親族等の合計所得金額要件等の見直し

1~3の改正に伴い、各種所得控除を受けるための扶養親族等の合計所得金額要件等が以下のとおり変更されました。

合計所得金額要件 |

現行 |

変更後 |

同一生計配偶者及び扶養親族 |

38万円以下 |

48万円以下 |

源泉控除対象配偶者 |

85万円以下 |

95万円以下 |

配偶者特別控除の対象となる配偶者 |

38万円超123万円以下 |

48万円超133万円以下 |

勤労学生 |

65万円以下 |

75万円以下 |

また、2、3の改正に伴い『給与所得者の配偶者控除等申告書』が以下の兼用様式に改められました。

『給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』

・平成29年度の税制改正により、配偶者控除および配偶者特別控除の取扱が変更されました。

(1) 配偶者控除および配偶者特別控除の控除額が改正されました。

(2) 扶養親族等の数の算定方法が変更になりました。下記に該当する場合、扶養親族等の数に1人加えて計算します。

・ 配偶者が源泉控除対象配偶者(給与所得者の合計所得金額900万円以下、配偶者の合計所得金額85万円以下)

・ 同一生計配偶者(配偶者の合計所得金額38万円以下)が障害者

(3) 「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」が、「給与所得者の保険料控除申告書」および「給与所得者の配偶者控除等申告書」に改められました。 配偶者控除等申告書を提出する場合、前年源泉徴収票や当年支給明細を元に算出した本人の合計所得所金額(見積額)を記載する必要があります。 詳細は3.6.1.5 配偶者控除等申告書の提出についてを参照してください。

・平成24年の税制改正において、給与支払報告書等の電子的提出が義務化されました。

平成26年1月1日以降に提出する給与支払報告書及び公的年金等支払報告書について適用されます。

ただし、基準年(前々年)に国税に提出する給与所得の源泉徴収票又は公的年金等の源泉徴収票の提出枚数が1,000枚以上の場合となります。

・平成23年法律第117号が公布され源泉徴収税額の所得税法が改正されました。

平成25年1月以降の所得について復興特別所得税を併せて徴収します。

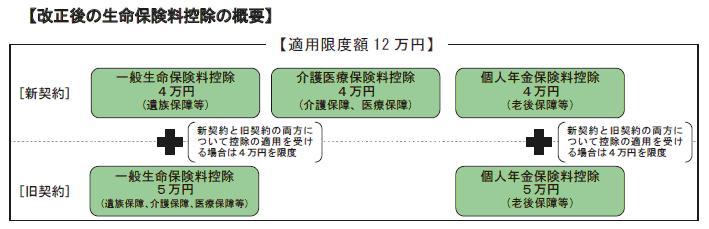

・平成22年度税制改正により、平成24年度の所得税から、生命保険料控除制度が改正されました。

・2012年1月1日以後に締結した保険契約より「新制度」が適用されます。

・2011年12月31日までに締結した保険契約は平成23年以前の生命保険料控除制度(「旧制度」)が適用されます。

<改正ポイント>

・「介護医療保険料控除」が新設されました。

従前の「一般生命保険料控除」「個人年金保険料控除」に加え、「介護医療保険料控除」が新設されました。

・各控除区分の適用限度額・制度全体での適用限度額が変更されました。

「一般生命保険料控除」「個人年金保険料控除」の適用限度額が、所得税4万円に変更となり、新設される「介護医療保険料控除」も同額となります。

国税庁「源泉所得税改正のあらまし 平成23年7月」より

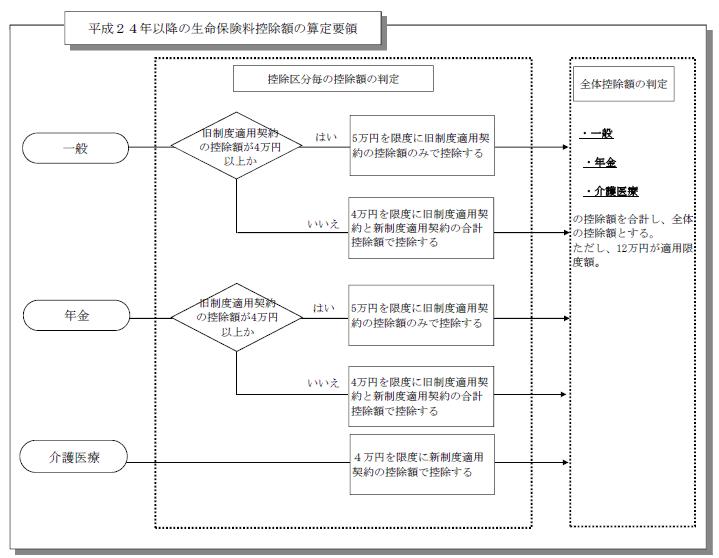

<生命保険料控除額の計算方法について>

・旧制度、新制度の保険料(年間の支払保険料等)から(表1)をもとに控除額を計算し、(表2)の算定要領にもとづき合計控除額を計算します。

(表1)

生命保険協会「生命保険料控除制度の改正について」より

(表2)

生命保険協会「生命保険料控除制度の改正について」より

・以下機能において、上記算定要領に基づき、生命保険料控除額の計算を行います。

・年末調整申告書印刷/年末調整申告書(Web公開用)一括作成

・年末調整入力結果計算(控除額)

・年末調整控除額ファイル取込

・年末調整申告書登録

※生命保険会社、損害保険会社から提供される取込データの変更については、「3.8.1 生保損保(概要)」を参照してください。

・平成23年以降、16歳未満の扶養親族(年少扶養親族)に対する扶養控除が廃止され、16歳以上19歳未満の扶養控除額が見直されました。年少扶養親族の登録は行いますが、控除対象扶養者に含みません。

・源泉徴収及び、年末調整においての定率減税の適用はありません。また、年末調整の際や退職所得の源泉徴収の際に使用する所得税額の速算表が変更になりました。

・従来の損害保険料控除が改組され、損害保険契約等に係る地震保険等損害部分の保険料等の合計額(最高5万円)を総所得金額等から控除する地震保険料控除が創設されました。

また、経過措置として、平成18年12月31日までに締結した「長期損害保険契約等※1」については、従前の損害保険料控除と同様の金額の控除(最高1万5千円)が適用されます。

※1 「長期損害保険契約等」とは次のすべてに該当する損害保険契約等をいいます。

1) 保険期間又は共済期間の満了後に満期返戻金を支払う旨の特約のある契約であること

2) 保険期間又は共済期間が10年以上であること

3) 平成19年1月1日以後にその損害保険契約等の変更をしていないものであること

・平成11年以降に居住した者で住宅ローン控除が所得税から控除しきれない場合、住宅借入金等特別控除可能額を算出します。住宅借入金等特別控除がある場合、必ず居住開始年月日を登録してください。居住開始年月日が登録されていない場合、住宅借入金等特別控除可能額は0円となります。

<社員年末調整情報の住宅控除可能額の計算方法と出力方法について>

源泉徴収票等に出力される住宅取得控除や住宅借入金等特別控除可能額は社員年末調整情報(テーブル)の項目に対する金額がそのまま出力されるわけではありません。条件により異なります。外部システムなどで直接テーブルを参照する際は下記条件を考慮し参照する必要があります。

機能 |

画面や帳票の項目 |

条件 |

|||||

年税額<住宅取得控除 |

年税額≧ |

||||||

住居年月日が平成11年1月1日から平成18年12月31日(年調年がH19以降) |

住居年月日が平成19年1月1日以降(年調年がH21以降) |

住居年月日が平成19年1月1日以降(年調年がH20以降) |

住居年月日が平成17年12月31日以前(年調年がH18以前) |

住居年月日が未設定 |

|||

年末調整データ登録・計算(※1) |

画面の「住宅取得控除」 |

社員年末調整情報の住宅取得控除に更新します。 |

|||||

画面の「住宅控除が年税額を上回ったときの年税額」 |

社員年末調整情報の住宅控除可能額に年税額を更新します。 |

社員年末調整情報の住宅控除可能額にゼロを更新します。 |

社員年末調整情報の住宅控除可能額にゼロを更新します。 |

||||

源泉徴収票・給与支払報告書印刷(※2) |

帳票の住宅取得控除 |

社員年末調整情報の住宅控除可能額を出力します。 |

年税額を出力します。 |

社員年末調整情報の住宅取得控除を出力します。 |

|||

帳票の住宅控除可能額 |

社員年末調整情報の住宅取得控除を出力します。 |

社員年末調整情報の住宅控除可能額を出力します。 |

|||||

|

ケース1 |

ケース2 |

ケース3 |

年税額 |

10万円 |

10万円 |

10万円 |

住宅取得控除 |

12万円 |

10万円 |

8万円 |

項目値の比較 |

年税額<住宅取得控除 |

年税額=住宅取得控除 |

年税額>住宅取得控除 |

|

ケース1 |

ケース2 |

ケース3 |

住宅控除可能額 |

10万円 |

0 |

0 |

備考 |

年税額を住宅控除可能額に設定 |

- |

- |

|

ケース1 |

ケース2 |

ケース3 |

住宅取得特別控除額 |

10万円 |

10万円 |

8万円 |

社員年末調整情報の参照先 |

住宅控除可能額 |

住宅取得控除 |

住宅取得控除 |

摘要欄「住宅借入金等特別控除可能額」 |

12万円 |

0円 |

0円 |

社員年末調整情報の参照先 |

住宅取得控除 |

住宅控除可能額 |

住宅控除可能額 |

・年末調整データ登録・計算

・年末調整計算

・年末調整退職者一括処理

・過年度年末調整情報データ出力・表示

(※2)該当機能は以下のとおりです。

・源泉徴収票・給与支払報告書印刷

・給与支払報告書届出用データ出力

・源泉徴収票提出用データ出力

・年末調整一覧表印刷

3.6.1.7 年末調整非対象者の運用

・以下の場合は年末調整の非対象者に該当します。

・乙欄の場合

・給与収入が2000万円を超過する場合

・中途退職する場合

非対象者と分かった時期によって、以下の手順を参照してください。

3.6.1.7.1 年末調整申告書事前準備処理の実施以前に年末調整非対象者と判断できる場合

3.6.1.7.2 年末調整申告書の提出後に年末調整非対象者に切替る場合

3.6.1.7.3 12月支払給与の確定により年末調整非対象者となる場合

{kind=link}

{kind=link}

{kind=link}